Сбербанк массово поменял статус карт клиентов

Клиенты Сбербанка стали жаловаться на то, что статус их дебетовых карт в мобильном приложении госбанка сменился на овердрафтный. У нескольких сотрудников «Ведомостей» статус карт действительно поменялся.

Сотрудник колл-центра Сбербанка сообщил одному из них, что приложение сегодня работает со сбоем, поэтому некоторые карты стали отображаться как овердрафтные: скоро неполадки устранят, и карты вновь будут отображаться в статусе дебетовых – условия их обслуживания не изменились. Однако другому сотруднику «Ведомостей» в колл-центре сообщили, что отображение дебетовых карт как овердрафтных необходимо для корректной работы с платежами и переводами. При этом изменений в условиях обслуживания не было, уточнили там.

В социальной сети «В контакте» на своей странице Сбербанк сообщил, что получает много вопросов про то, что госбанк изменил условия обслуживания дебетовых карт: «Это неправда – нельзя потратить по дебетовой карте больше денег, чем у вас есть. Исключение составляет техническая задолженность, по которой Сбербанк не начисляет проценты. Овердрафт по карте можете разрешить только вы сами, а не банк». Сотрудник «Ведомостей», у которого дебетовая карта стала отображаться как овердрафтная, попытался расплатиться на большую сумму, чем имеется на его карте, – сделать этого не удалось, поскольку банк отказал в проведении платежей из-за нехватки средств.

Исключение составляет техническая задолженность, по которой Сбербанк не начисляет проценты. Овердрафт по карте можете разрешить только вы сами, а не банк». Сотрудник «Ведомостей», у которого дебетовая карта стала отображаться как овердрафтная, попытался расплатиться на большую сумму, чем имеется на его карте, – сделать этого не удалось, поскольку банк отказал в проведении платежей из-за нехватки средств.

Все дебетовые карты Сбербанка овердрафтные, но они делятся на карты с неразрешенным овердрафтом, когда карта не может уйти в минус, и с разрешенным, когда карта может уйти в минус при покупке, сообщил другой сотрудник колл-центра. Карта с неразрешенным овердрафтом может уйти в минус только при списании комиссии банка: за годовое обслуживание, услугу мобильного банка, SMS-оповещения, если эта услуга платная. И, например, в случае ареста счетов, уточняет собеседник «Ведомостей» в колл-центре.

Представитель Сбербанка подтвердил, что ни платежи, ни переводы средств при нулевом балансе по дебетовой карте не проводятся. В мобильном приложении Сбербанк онлайн карты действительно отображаются как овердрафтные, но это необходимо для корректной работы приложения с платежами и переводами. «Информация, распространяемая в интернете, не соответствует действительности», — подчеркнул он.

В мобильном приложении Сбербанк онлайн карты действительно отображаются как овердрафтные, но это необходимо для корректной работы приложения с платежами и переводами. «Информация, распространяемая в интернете, не соответствует действительности», — подчеркнул он.

В редких случаях возможна техническая задолженность — когда с карты списывается сумма, превышающая доступный расходный лимит. «Разумеется, так как вины клиентов в образовании такой задолженности нет, никакие штрафные санкции или проценты не взимаются и не начисляются», — сообщил Сбербанк. Техническая задолженность возникает, как правило, при оплате в заграничных поездках и при переводах с карты на карту.

«То, что называется кредитной картой, может быть и кредитной картой, и дебетовой картой с овердрафтом – какого-то четкого регламента, как учитывать карты с лимитом, нет», – говорит гендиректор Frank Research Group Юрий Грибанов.

Кредитная карта, в отличие от овердрафтной, имеет револьверную природу: можно быть в минусе бесконечное количество времени, выполняя условие договора, продолжает он. По картам с овердрафтом возможно уходить в минус только на определенный период – на месяц, например, или на два. При этом технический овердрафт возможен практически по всем дебетовым картам, замечает он.

По картам с овердрафтом возможно уходить в минус только на определенный период – на месяц, например, или на два. При этом технический овердрафт возможен практически по всем дебетовым картам, замечает он.

Разница между кредитной картой и картой с овердрафтом состоит в том, что они формируют разное поведение клиентов, рассказывает топ-менеджер крупного банка. В случае с кредитной картой клиент понимает, что это не его средства, и тратит их более осмысленно, продолжает он. Кредитная карта отличается тем, что она предусматривает минимальный платеж, график погашения и, как правило, у нее есть беспроцентный период, перечисляет банкир.

А когда к зарплатной карте устанавливают овердрафт, как правило, в два оклада, человек не всегда понимает, что он ушел «в минус», и пользуется не своими деньгами, объясняет он. И добавляет, что когда на карту с уже выбранным лимитом по овердрафту приходит зарплата, она автоматически списывается в счет погашения. «Получается, что клиент уже постоянно живет на заемные средства. Для доходов банка, может быть, это хорошо, но есть и социальная ответственность, поскольку не все клиенты обладают финансовой грамотностью», – заключил банкир.

Для доходов банка, может быть, это хорошо, но есть и социальная ответственность, поскольку не все клиенты обладают финансовой грамотностью», – заключил банкир.

Сбербанк планировал ввести овердрафты по дебетовым картам, вспоминает один из банкиров: так госбанк рассчитывал заработать на процентах.

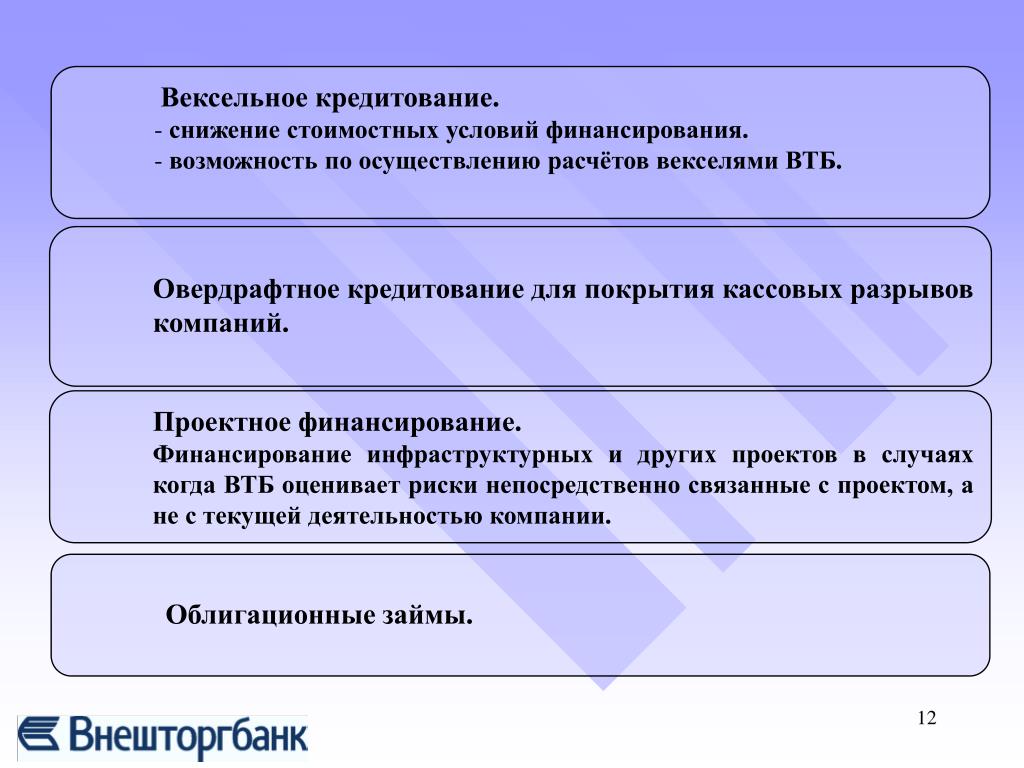

Овердрафтное кредитование

ВБРР предоставляет кредитные средства для покрытия кассовых разрывов в деятельности компании при недостатке или отсутствии денежных средств на расчетном счете. Заемщиком может выступать любое юридическое лицо, которое имеет счета в банке, либо планирует открыть счет в банке и перевести обороты. Срок действия устанавливаемого банком лимита овердрафтного кредитования ограничен 12 месяцами. В ВБРР действует 2 режима овердрафтного кредитования: с установлением базового периода непрерывной задолженности сроком до 30-35 дней и без установления базового периода непрерывной задолженности с длительностью траншей до 45 дней. Погашение задолженности осуществляется автоматически на ежедневной основе, лимит кредитования восстанавливается по мере погашения задолженности.

Погашение задолженности осуществляется автоматически на ежедневной основе, лимит кредитования восстанавливается по мере погашения задолженности.

При предоставлении данного кредитного продукта обязательного оформления залогового обеспечения не требуется. В качестве обеспечения кредитного продукта предоставляется поручительство собственников компании.

Лимит овердрафтного кредитования для действующих клиентов ВБРР зависит от объема поступающих на счета клиента в банке денежных средств и составляет до 50% ежемесячных поступлений от покупателей.

Кредитование осуществляется на основании:

- Генерального соглашения об овердрафтных кредитах, излагающего общий порядок и условия взаимоотношения сторон. Действие Генерального соглашения не может быть прекращено до полного погашения клиентом всей ссудной задолженности по овердрафтному кредитованию,

- Договоров об овердрафтном кредитовании, устанавливающих конкретные основные условия кредитования.

При условии полного погашения всей задолженности перед банком по договору овердрафтного кредитования заемщик вправе по своему заявлению прекратить его действие.

- Овердрафтное кредитование счета корпоративного клиента

ВБРР предоставляет краткосрочные денежные ссуды при недостатке или отсутствии денежных средств на расчетном счете клиента с заранее согласованным лимитом задолженности. Овердрафтные кредиты предоставляются, как правило, на срок до 35 дней.

Заемщиком может выступать любое юридическое лицо, которое отвечает установленным требованиям ВБРР и имеет счета в Банке.

За каждый истекший (расчетный) месяц уплачиваются проценты за пользование овердрафтными кредитами. Заемщик обязан обеспечить наличие на счете достаточного количества денежных средств для оплаты процентов и основного долга. Погашение задолженности осуществляется автоматически. Проценты за расчетный период, приходящийся на последний месяц действия договора, подлежат погашению заемщиком в день, указанный в договоре как последний день его действия.

Лимит кредитования восстанавливается по мере погашения задолженности. Базовый период непрерывной задолженности устанавливается на срок 7,14, 21,35 дней.

Форма кредитования

овердрафт

Целевое использование

пополнение оборотных средств

Сумма кредитования

50% от минимального значения среднемесячных очищенных поступлений на расчетные счета заемщика в ВБРР в виде выручки за 3 последних календарных месяца

Срок кредитования

до 12 месяцев Базовый период непрерывной задолженности 30 дней

Погашение кредита

в конце срока или при поступлении на счет контрагента денежных средств.

Срок деятельности

не менее 18 месяцев с даты государственной регистрации

Обеспечение

рекомендуется: поручительство единоличного исполнительного органа заемщика, одновременно являющегося его участником или акционером, и поручительства иных участников / акционеров заемщика (резидентов РФ) с долей участия в уставном капитале, составляющей 20 и более процентов уставного капитала/голосующих акций (в случае наличия иных участников / акционеров).

Право на безакцептное списание

Со счетов контрагента в ВБРР и основных банках

- Овердрафтное кредитование без обнуления

Форма кредитования

овердрафт

Целевое использование

пополнение оборотных средств

Сумма кредитования

не более 30% среднемесячных очищенных поступлений на расчетные счета контрагента в ВБРР за 3 последних календарных месяца. Срок кредитования

до 12 месяцев срок траншей – 45 дней (необходимость обнуления ссудного счета в период кредитования отсутствует)

Погашение кредита

в последний день срока пользования каждым траншем или при поступлении на счет контрагента денежных средств.

Срок деятельности

не менее 1,5 лет с даты государственной регистрации

Срок работы с НК «Роснефть»

не менее 6 месяцев

Предоставление «комфортного письма»

Нет

Обеспечение

рекомендуется: поручительство единоличного исполнительного органа контрагента, одновременно являющегося его участником или акционером, и поручительства иных участников / акционеров контрагента (резидентов РФ) с долей участия в уставном капитале, составляющей 20 и более процентов уставного капитала/голосующих акций (в случае наличия иных участников / акционеров).

Право на безакцептное списание

со счетов клиента в ВБРР и в основных банках. Овердрафтное кредитование на покупку топлива у ООО «РН-Карт»

Овердрафтное кредитование контрагентов НК «Роснефть»

Владельцы пластиковых карт «Сбербанка» в панике. Из дебетовых карты стали овердрафтными?

Пользователи социальных сетей и мессенджеров сегодня бурно обсуждают распространяемые сообщения о том, что крупнейший банк России – «Сбербанк» якобы без согласия клиентов «перевел дебетовые карты клиентов в статус овердрафтных». «Город» публикует полный текст сообщения, которое сейчас распространяется в соцсетях (орфография оригинала — прим. ред.).

Важная информация!!

Друзья! Если вы еще не в курсе, то ОБРАТИТЕ ВНИМАНИЕ!!! @сбербанк вчера совершил махинацию века, переведя все (?) дебетовые карты без согласия клиентов в статус овердрафтных. Это вы можете проверить в статусе карты в вашем он-Лайн банке. Это значит, что теперь:

Это вы можете проверить в статусе карты в вашем он-Лайн банке. Это значит, что теперь:

1. Вы можете уходить в минус, даже если у вас О на карте (штрафы и обслуживание карты все-таки будут списывать в минус.)

2. Моё любимое!!!!!: этот статус означает, что теперь на вашей карте не только ваши личные активы, но и активы банка. И тут происходит замечательное. Если вам на карту перевели энную сумму, вам пришло оповещение, и вы тут же сняли сумму или перевели на другой счёт, то с вас тоже спишут процент. Сотрудники банка объясняют это так: эта сумма только номинально поступила на ваш счёт, но до лицевого счёта ещё не дошла, поэтому эти деньги вы по сути «занимаете» у банка, за что с вас тоже спишут процент при поступление уже ваших денег на лицевой счёт. То есть, чтобы беспроцентно осуществлять операции, вы должны проверять дошли ли деньги на ваш лицевой счёт и это зафиксировано в расширенной выписке, и только после этого можете пользоваться уже своими деньгами, а не временным микрокредитом, который предоставляет банк, пока деньги «идут».

В этой истории прекрасно все: и нарушение договора на таком масштабном уровне, и не оповещение клиентов о принудительном кредитовании (все помним, что пенсии и стипендии приходят на эти карты. Я не думаю, что пенсионеры вообще об этом когда-нибудь узнают) и невозможность он-Лайн отменить статус карты. Остап Бендер отдыхает.

Вроде можно прийти в банк и составить отказ на эту «услугу» и потом трясти ей в случае возникновения трений. Или отказаться от карты. Но произвол гос.банка зашкаливает до невообразимых масштабов. Будьте в курсе и предупредите старших родственников, которые вряд ли в этом что-то понимают!

Отметим, что многие пользователи социальных сетей тут же кинулись проверять данные своих карт в мобильном приложении «Сбербанк-онлайн». Большинство россиян уже поспешили назвать данную информацию достоверной.

Порталу «Город» пока не удалось получить официального комментария от представителей «Сбербанка». Однако один из пользователей Facebook со ссылкой на начальника пресс-центра Байкальского банка «Сбербанка России» Михаила Мазура опубликовал следующее сообщение:

Вероятнее всего, россияне стали жертвами информационной спам-атаки. «Город» следит за развитием событий.

«Город» следит за развитием событий.

Сбербанк объяснил сообщения о превращении дебетовых карт в овердрафтные

Изменение статуса карт оказалось «технической необходимостью», при этом де-факто уйти по ним в минус невозможно, заявили в кредитном учреждении

Фото: Митя Алешковский/BFM.ruОбновлено 16:06

Представитель Сбербанка прокомментировал сообщения о превращении дебетовых карт в овердрафтные. Вот что он заявил Business FM: «Информация, распространяемая в интернете, не соответствует действительности. Никаких изменений в условиях обслуживания карт Сбербанк не производил».

Согласно сообщению банка, «карты некоторых типов отображаются в приложении «Сбербанк Онлайн» как овердрафтные, поскольку к ним ранее было возможно подключение овердрафта в виде отдельной услуги, однако сейчас она не оказывается». При этом в Сбербанке утверждают, что «статус карт с дебетовых на овердрафтные не менялся, просто некоторые пользователи «Сбербанк Онлайн» только сейчас обратили на это внимание».

Успокаивает клиентов и автоответчик при звонке в справочную службу банка:

«Уважаемые клиенты, информируем вас, что никаких изменений в условиях обслуживания банковских карт не производилось. Отображение дебетовых банковских карт как овердрафтных в мобильном приложении «Сбербанк Онлайн» необходимо для корректной работы с платежами и переводами, и не предполагает кредитных обязательств или задолженностей».Многих клиентов Сбербанка встревожили изменения. Вот что говорит журналист Людмила Шаулина:

Людмила Шаулина журналист

Формальное придание карте статуса овердрафтной не делает ее таковой. Скорее всего, дело действительно в технической ошибке классификации карт, поэтому беспокоиться здесь не о чем, комментирует генеральный директор инвесткомпании Volga Capital Станислав Машагин:

Станислав Машагин генеральный директор инвесткомпании «ВОЛГА Капитал»

Сообщения о том, что дебетовые карты стали овердрафтными, начали появляться «ВКонтакте» и на форуме Banki. ru в конце минувшей недели. Овердрафт — возможность владельца карты уходить в минус, на время одалживая деньги банка и выплачивая за это проценты.

ru в конце минувшей недели. Овердрафт — возможность владельца карты уходить в минус, на время одалживая деньги банка и выплачивая за это проценты.

Добавить BFM.ru в ваши источники новостей?

«Сбербанк» прокомментировал информацию об изменении статуса карт

«Сбербанк» прокомментировал информацию об изменении статуса карт

16.09.2017 15:51Многие клиенты «Сбербанка» пожаловались на изменение в мобильном приложении банка статуса дебетовых карт на овердрафтные в понедельник, 11 сентября.

Статус «овердрафт» позволяет счету карты уходить в «минус», то есть брать клиенту микрокредит у банка. Можно потратить чуть больше денег, чем у вас есть на карте, и за это потом спишут определенный процент.

Клиенты были возмущены таким произвольным решением Сбербанка об изменении статуса карт без оповещения. «Уважаемый Сбербанк! — пишет один из пользователей в «Фейсбуке». — Вы, конечно, хорошо пишете, но условия договора нарушены! Вчера карта была дебет, а сегодня — овердрафт. И то, что вы пишете, — это все, мягко говоря, лепет. И ваши говорящие головы — колл-центр — говорят, что это техническая ошибка, что нужно прийти в банк и написать отказ! Вы в своем уме?! Ваш косяк, а мы должны приходить отстаивать очереди и писать заявления».

— Вы, конечно, хорошо пишете, но условия договора нарушены! Вчера карта была дебет, а сегодня — овердрафт. И то, что вы пишете, — это все, мягко говоря, лепет. И ваши говорящие головы — колл-центр — говорят, что это техническая ошибка, что нужно прийти в банк и написать отказ! Вы в своем уме?! Ваш косяк, а мы должны приходить отстаивать очереди и писать заявления».

Чуть позже «Сбербанк» через свои официальные страницы в социальных сетях опроверг информацию о переводе дебетовых карт в овердрафтный статус: «Нельзя потратить по дебетовой карте больше денег, чем у вас есть. Исключение составляет техническая задолженность, по которой Сбербанк не начисляет проценты. Овердрафт по карте можете разрешить только вы сами. В мобильном приложении банка часть дебетовых карт всегда отображались как овердрафтные. Это техническая необходимость для корректной работы с платежами и переводами. Вероятно, некоторые пользователи только сейчас обратили на это внимание».

В банке пообещали заменить описание статуса карт до конца сентября: «Чтобы не путать наших клиентов, мы заменим описание в «Сбербанк Онлайн» — все дебетовые карты будут отображаться как дебетовые».

Овердрафта не будет? Обслуживание пластиковых карт Сбербанка не изменилось, паниковать не стоит

Вчера многие клиенты Сбербанка, зайдя в приложение «Сбербанк Онлайн», заметили, что статус дебетовых карт изменился на овердрафтный. Новость мгновенно породила различные мнения и слухи, особо они обсуждались в соцсетях.

Состояние многих владельцев пластиковых карт было близким к панике и шоку, и вот почему. В Интернете было распространено следующее обращение (приводим его целиком, орфография и пунктуация оставлена без изменений. – Прим. ред.):

«Важная информация!! Друзья! Если вы еще не в курсе, то ОБРАТИТЕ ВНИМАНИЕ!!! @сбербанк вчера совершил махинацию века, переведя все (?) дебетовые карты без согласия клиентов в статус овердрафтных. Это вы можете проверить в статусе карты в вашем онлайн-банке. Это значит, что теперь: 1.

Вы можете уходить в минус, даже если у вас О на карте (штрафы и обслуживание карты все-таки будут списывать в минус.) 2. Моё любимое!!!!!: этот статус означает, что теперь на вашей карте не только ваши личные активы, но и активы банка. И тут происходит замечательное. Если вам на карту перевели энную сумму, вам пришло оповещение, и вы тут же сняли сумму или перевели на другой счёт, то с вас тоже спишут процент. Сотрудники банка объясняют это так: эта сумма только номинально поступила на ваш счёт, но до лицевого счёта ещё не дошла, поэтому эти деньги вы по сути «занимаете» у банка, за что с вас тоже спишут процент при поступлении уже ваших денег на лицевой счёт. То есть, чтобы беспроцентно осуществлять операции, вы должны проверять, дошли ли деньги на ваш лицевой счёт и это зафиксировано в расширенной выписке, и только после этого можете пользоваться уже своими деньгами, а не временным микрокредитом, который предоставляет банк, пока деньги «идут». В этой истории прекрасно все: и нарушение договора на таком масштабном уровне, и неоповещение клиентов о принудительном кредитовании (все помним, что пенсии и стипендии приходят на эти карты.

Вы можете уходить в минус, даже если у вас О на карте (штрафы и обслуживание карты все-таки будут списывать в минус.) 2. Моё любимое!!!!!: этот статус означает, что теперь на вашей карте не только ваши личные активы, но и активы банка. И тут происходит замечательное. Если вам на карту перевели энную сумму, вам пришло оповещение, и вы тут же сняли сумму или перевели на другой счёт, то с вас тоже спишут процент. Сотрудники банка объясняют это так: эта сумма только номинально поступила на ваш счёт, но до лицевого счёта ещё не дошла, поэтому эти деньги вы по сути «занимаете» у банка, за что с вас тоже спишут процент при поступлении уже ваших денег на лицевой счёт. То есть, чтобы беспроцентно осуществлять операции, вы должны проверять, дошли ли деньги на ваш лицевой счёт и это зафиксировано в расширенной выписке, и только после этого можете пользоваться уже своими деньгами, а не временным микрокредитом, который предоставляет банк, пока деньги «идут». В этой истории прекрасно все: и нарушение договора на таком масштабном уровне, и неоповещение клиентов о принудительном кредитовании (все помним, что пенсии и стипендии приходят на эти карты. Я не думаю, что пенсионеры вообще об этом когда-нибудь узнают), и невозможность онлайн отменить статус карты. Остап Бендер отдыхает. Вроде можно прийти в банк и составить отказ на эту «услугу» и потом трясти ей в случае возникновения трений. Или отказаться от карты. Но произвол госбанка зашкаливает до невообразимых масштабов. Будьте в курсе и предупредите старших родственников, которые вряд ли в этом что-то понимают!».

Я не думаю, что пенсионеры вообще об этом когда-нибудь узнают), и невозможность онлайн отменить статус карты. Остап Бендер отдыхает. Вроде можно прийти в банк и составить отказ на эту «услугу» и потом трясти ей в случае возникновения трений. Или отказаться от карты. Но произвол госбанка зашкаливает до невообразимых масштабов. Будьте в курсе и предупредите старших родственников, которые вряд ли в этом что-то понимают!».

Руководство банка поспешило разъяснить, что вся подобная информация не соответствует действительности. Или является фейком, как сейчас принято говорить. В распространённом следом пресс-службой Сбербанка сообщении говорится следующее: «Никаких изменений в условиях обслуживания карт не производилось. Никакие кредиты по дебетовой карте невозможны, хотя она и может отображаться в «Сбербанке Онлайн» как овердрафтная. В мобильном приложении «Сбербанк Онлайн» карты отображаются как овердрафтные, что необходимо для корректной работы приложения с платежами и переводами».

Иными словами, никаких изменений с картами не произошло. Дебетовые карты так и остались дебетовыми, хотя отображаются как овердрафтные. Дополнительных услуг овердрафта (возможность перерасхода средств) к ним не подключено.

Эту же информацию подтвердили корреспонденту ulpravda.ru на горячей линии банка.

— Да, действительно, некоторые карты отображаются в «Личном кабинете» как овердрафтные. Однако никаких изменений не произошло, и распространяемая в Интернете информация не соответствует действительности. К концу сентября будет произведена корректировка, и карты снова будут отображаться как дебетовые. Мы приносим извинения за доставленные неудобства, — сказала оператор кол-центра банка.

Кроме того, в Сбербанке заявляют, что карты по умолчанию всегда были овердрафтными, но никаких кредитов к ним не подключено. Чтобы иметь возможность взять деньги в долг, нужно подключить эту услугу.

«Статус не менялся, вероятно, некоторые пользователи «Сбербанк онлайн» только сейчас обратили на это внимание. Лимит овердрафта равен нулю — вы не сможете воспользоваться им, соответственно, процентов тоже не будет», — сказано в ответе финансового учреждения к одному из постов. Представители банка добавили, что это необходимо для корректной работы при совершении платежей и переводов.

Отметим, дебетовая карта позволяет распоряжаться средствами в пределах доступного остатка на счете, к которому она привязана. В отличие от кредитных карт с разрешенным овердрафтом, по ним невозможно кредитование деньгами банка.

Егор Титов

«Общественная потребительская инициатива» готовит иск к Сбербанку за введение овердрафта на картах — Агентство городских новостей «Москва»

«Общественная потребительская инициатива» готовит иск к Сбербанку за введение овердрафта на картах

11. 09.2017 13:45

09.2017 13:45

Теги: Сбербанк , Потребители , иск , Карты

Общественная организация по защите прав потребителей «Общественная потребительская инициатива» (ОПИ) намерена подготовить судебный иск к Сбербанку за одностороннее введение овердрафта на картах клиентов. Об этом сообщает пресс-служба ОПИ.

«Поступают многочисленные обращения клиентов Сбербанка, которые в приложении «Сбербанк Онлайн» заметили перевод их дебетовых карт в статус овердрафтных без какого-либо уведомления со стороны банка. В этой связи ОПИ принято решение о подготовке иска в защиту неопределенного круга потребителей. В числе исковых требований — прекращение противоправных действий банка и публикация им информации о допущенных нарушениях», — говорится в сообщении.

Как отметили в общественной организации, в контактном центре банка заверили представителей ОПИ, что овердрафтный тип карты не означает автоматического открытия кредита и без согласия клиента это невозможно.

«Однако в комментариях к публикации на странице ОПИ в Facebook представитель «Сбербанка» подтвердила наличие овердрафта, возможность списаний и необходимость обращаться в клиентскую службу для их отмены. Факт списаний за пользование овердрафтом на дебетовых картах подтверждают также многочисленные клиенты банка», — отметили в организации.

В пресс-службе добавили, что намерены привлечь к разбирательству представителей Роспотребнадзора.

Рубрика: Экономика

Ссылка на материал: https://www.mskagency.ru/materials/2704002

Тема: Потребители Следить за темой

Другие материалы по теме: 4

Определение, примеры и пояснения по овердрафту

Что такое овердрафт?

Овердрафт — это продление кредита от кредитного учреждения, которое предоставляется, когда счет достигает нуля. Овердрафт позволяет владельцу счета продолжать снимать деньги, даже если на счете нет средств или недостаточно средств для покрытия суммы снятия.

По сути, овердрафт означает, что банк позволяет клиентам брать в долг определенную сумму денег.По кредиту есть проценты и обычно взимается комиссия за каждый овердрафт. Во многих банках комиссия за овердрафт может достигать 35 долларов.

Как работает овердрафт

С овердрафтом банк покрывает платежи, сделанные клиентом, которые в противном случае были бы отклонены или, в случае реальных чеков, были бы возвращены без оплаты.

Ключевые выводы

- Защита от овердрафта — это ссуда, предоставляемая некоторыми банками клиентам, когда их счет достигает нуля.

- Овердрафт позволяет клиенту продолжать оплачивать счета, даже если на счете (ах) клиента недостаточно денег.

- Овердрафт, как и любой другой кредит, оплачивает проценты по ссуде, а в случае овердрафта, как правило, единовременно взимается комиссия за недостаточность средств.

Как и в случае любой ссуды, заемщик выплачивает проценты на непогашенный остаток по овердрафту. Часто проценты по кредиту ниже, чем проценты по кредитным картам, что делает овердрафт лучшим краткосрочным вариантом в экстренных случаях.Во многих случаях существуют дополнительные комиссии за использование защиты от овердрафта, которые уменьшают сумму, доступную для покрытия ваших чеков, например, недостаточная комиссия за денежные средства за чек или снятие средств.

Часто проценты по кредиту ниже, чем проценты по кредитным картам, что делает овердрафт лучшим краткосрочным вариантом в экстренных случаях.Во многих случаях существуют дополнительные комиссии за использование защиты от овердрафта, которые уменьшают сумму, доступную для покрытия ваших чеков, например, недостаточная комиссия за денежные средства за чек или снятие средств.

Пример защиты от овердрафта

Защита от овердрафта предоставляет клиенту ценный инструмент для управления своим текущим счетом. Если вам не хватает нескольких долларов на арендную плату, защита от овердрафта гарантирует, что вам не вернут чек при недостаточности средств, что плохо отразится на вашей платежеспособности.Однако банки предоставляют услугу в зависимости от того, какую выгоду они от нее получают, а именно взимая комиссию. Таким образом, клиенты должны использовать защиту от овердрафта экономно и только в экстренных случаях.

Сумма защиты от овердрафта в долларах варьируется в зависимости от счета и банка. У использования защиты от овердрафта есть свои плюсы и минусы. Часто клиенту необходимо запросить дополнительную защиту от овердрафта. Если защита от овердрафта используется чрезмерно, финансовое учреждение может снять защиту со счета.

У использования защиты от овердрафта есть свои плюсы и минусы. Часто клиенту необходимо запросить дополнительную защиту от овердрафта. Если защита от овердрафта используется чрезмерно, финансовое учреждение может снять защиту со счета.

Особые соображения

Ваш банк может использовать собственные средства для покрытия вашего овердрафта. Другой вариант — привязать овердрафт к кредитной карте. Если банк использует свои собственные средства для покрытия вашего овердрафта, это обычно не влияет на ваш кредитный рейтинг. Когда кредитная карта используется для защиты от овердрафта, вы можете увеличить свой долг до такой степени, что это может повлиять на ваш кредитный рейтинг. Однако это не будет проблемой с овердрафтом на ваших текущих счетах.

Если вы не выплатите свои овердрафты обратно в заранее установленный период времени, ваш банк может передать ваш счет коллекторскому агентству. Это действие по взысканию долгов может повлиять на ваш кредитный рейтинг, и о нем сообщат трем основным кредитным агентствам: Equifax, Experian и TransUnion. Это зависит от того, как о счете сообщают агентствам, проявляется ли он как проблема с овердрафтом на текущем счете.

Это зависит от того, как о счете сообщают агентствам, проявляется ли он как проблема с овердрафтом на текущем счете.

Часто задаваемые вопросы

Что такое овердрафт?

Овердрафт — это кредит, предоставляемый банком, который позволяет клиенту оплачивать счета и другие расходы, когда счет достигает нуля.За определенную плату банк предоставляет клиенту ссуду в случае непредвиденного списания средств или недостаточного остатка на счете. Обычно с этих счетов взимается единовременная комиссия за денежные средства и проценты на непогашенный остаток.

Как работает овердрафт?

При защите от овердрафта, если на текущем счете клиента появляется отрицательный баланс, он сможет получить доступ к заранее определенной ссуде, предоставленной банком, и будет взимать комиссию. Во многих случаях защита от овердрафта используется для предотвращения возврата чека и затруднений, которые это может вызвать.Кроме того, это может предотвратить недостаточную комиссию фонда, но во многих случаях каждый тип комиссии будет взимать примерно одинаковую сумму.

Каковы плюсы и минусы овердрафта?

Хотя плюсы овердрафта включают предоставление временных средств на случай чрезвычайной ситуации, когда на счете неожиданно недостаточно средств, важно взвесить затраты. Защита от овердрафта часто предполагает значительную комиссию и проценты, которые, если они не будут выплачены своевременно, могут добавить дополнительное бремя для владельца счета.По данным Бюро финансовой защиты потребителей, клиенты, у которых была чрезмерная защита, на самом деле платили больше комиссионных, чем те, кто не имел защиты от овердрафта.

Каков ваш статус в отношении покрытия овердрафта?

Бюро финансовой защиты потребителей выпускает сегодня консультацию для потребителей по покрытию овердрафта и комиссиям. Вы выбрали для своего текущего счета покрытие дебетового и овердрафта через банкомат, а также комиссии? CFPB хочет, чтобы вы знали свои варианты.

Многие банки и кредитные союзы предлагают различные типы покрытия овердрафта, когда вы перерасходуете свой текущий счет с помощью чека или оплаты счетов через Интернет. Это покрытие может позволить вам оплачивать счета, производить платежи или снимать средства, даже если в вашем аккаунте нет денег для покрытия транзакции. Комиссия за овердрафт может увеличиваться, и эти краткосрочные денежные авансы могут быть дорогостоящими.

Для большинства банков комиссия за овердрафт является фиксированной суммой независимо от суммы операции. Вы можете понести несколько комиссий за овердрафт за один день.Это означает, что чашка кофе за 4 доллара может обойтись вам в 35 долларов, а небольшая упаковка жевательной резинки может стоить вам еще 35 долларов в тот же день. Это может быть больше, чем могут вынести некоторые потребители.

Многие финансовые учреждения также взимают дополнительную комиссию за расширенный овердрафт, если вы не сможете погасить недостающую сумму в течение нескольких дней.

Учреждения не могут взимать с вас плату за овердрафты по операциям с использованием банкоматов или дебетовых карт в точках продаж, если вы не включили это. Знание вашего статуса позволяет вам решить, что лучше для вас.Вы можете отказаться от дебетового овердрафта, и есть шаги, которые вы можете предпринять, чтобы уменьшить или отменить комиссию за овердрафт. Вот несколько вариантов, которые стоит рассмотреть:

Знание вашего статуса позволяет вам решить, что лучше для вас.Вы можете отказаться от дебетового овердрафта, и есть шаги, которые вы можете предпринять, чтобы уменьшить или отменить комиссию за овердрафт. Вот несколько вариантов, которые стоит рассмотреть:

Передумали?

Вы можете изменить решение об овердрафте в любое время. Просто сообщите своему финансовому учреждению.

- Сделайте свой выбор в пользу единовременного дебетового покрытия и покрытия овердрафта банкомата. Если вы ранее выбрали покрытие овердрафта для одноразовых операций с дебетовой картой или банкоматом, вы можете передумать и отказаться.Это означает, что ваша дебетовая карта или карта банкомата будет отклонена, если на вашем счете недостаточно денег для покрытия покупки или снятия средств в банкомате. Однако это также означает, что с вас не будет взиматься комиссия за эти транзакции.

- Свяжите текущий счет со сберегательным счетом. Если вы переоцените свой текущий счет, деньги будут сняты с вашего связанного сберегательного счета, чтобы покрыть разницу. В этом случае с вас может взиматься комиссия за перевод, но обычно она намного ниже комиссии за овердрафт.

- Узнайте в своем финансовом учреждении, имеете ли вы право на получение кредитной линии или связанной кредитной карты для покрытия овердрафта. Возможно, вам придется заплатить комиссию, когда будет задействована кредитная линия, и вы будете иметь задолженность по процентам на сумму, которую вы заимствовали, но это все же гораздо более дешевый способ покрыть кратковременную нехватку денежных средств.

- Следите за своим балансом как можно тщательнее и подпишитесь на оповещения о низком балансе , чтобы вы знали, когда вы рискуете перерасходовать средства на своем счете. Если у вас есть регулярные электронные переводы, такие как арендная плата, ипотечные платежи или счета за коммунальные услуги, убедитесь, что вы знаете, сколько они будут и в какой день они происходят.Вам также необходимо знать, когда внесенные вами средства станут доступны для вашего использования. Таким образом, вы можете быть уверены, что на вашем счете достаточно денег.

В этом случае с вас может взиматься комиссия за перевод, но обычно она намного ниже комиссии за овердрафт.

В этом случае с вас может взиматься комиссия за перевод, но обычно она намного ниже комиссии за овердрафт. Таким образом, вы можете быть уверены, что на вашем счете достаточно денег.

Таким образом, вы можете быть уверены, что на вашем счете достаточно денег.Что такое вариант выбора овердрафта

Если у вас есть текущий счет, возможно, вам придется иметь дело с комиссией за овердрафт. An овердрафт возникает, когда на вашем счете недостаточно денег, чтобы покрыть транзакции, и банк или кредитный союз все равно ее оплачивает. Сделки включают снятие наличных в банкоматах и покупки дебетовой карты, а также чеки и ACH платежи (например, онлайн-оплата счетов).Многие банки и кредитные союзы предлагают программы овердрафта, которые могут различаться в зависимости от учреждения.

Как правило,

если вы переоцениваете свой текущий счет чеком или ACH, вашим банком или кредитом

Программа овердрафта профсоюза оплатит транзакцию и взимает комиссию. К

если остаток на вашем счете упадет ниже 0 долларов, ваш банк или кредитный союз

также эффективно возьмите возврат прямо из вашего следующего депозита. В большинстве

учреждения, комиссия за овердрафт является фиксированной суммой независимо от операции

сумма, и вы можете понести несколько комиссий за овердрафт за один день.

Овердрафт для дебетовых карт комиссии действуют немного иначе. Ваш банк или кредитный союз не может взимать с вас комиссию за овердрафты в банкоматах и большинство операций с дебетовыми картами если вы не согласились («согласились») на эти сборы. Если вы решите подписаться на дебетовая карта и овердрафт в банкоматах, обычно вы можете снимать деньги в банкоматах и покупки по дебетовой карте, даже если у вас недостаточно средств на момент перевод. Однако вы, как правило, будете нести комиссию за транзакции, которые урегулировать отрицательный баланс позже.

Если

вы не использовали банкомат и овердрафт по дебетовой карте, покупки по дебетовой карте и

Снятие средств через банкомат обычно будет отклонено, если на вашем счету недостаточно средств.

средств на момент попытки транзакции. Если вы не участвовали, вы

по-прежнему сможете снимать деньги в банкоматах и покупать дебетовые карты, когда у вас

достаточно средств на момент совершения транзакции, и вы не понесете

комиссию за овердрафт независимо от того, есть ли у вас средства для покрытия

транзакции в вашем аккаунте, когда транзакция будет произведена позже.

С выбранные потребители позволяют своему банку или кредитному союзу взимать с них комиссию в в случае овердрафта через банкомат или дебетовую карту они обычно платят больше в овердрафте комиссии, чем потребители, которые не участвуют. Например, в 2014 CFPB сообщил, что открытые аккаунты в три раза чаще иметь более 10 овердрафтов в год в качестве счетов, для которых не выбрана подписка. CFPB также обнаружил, что на подключенных счетах в семь раз больше комиссии за овердрафт. как аккаунты, которые не включены.Взгляните поближе на то, как на потребителей влияет выбор овердрафта на текущем счете.

Ли или нет, вы все равно можете взимать комиссию за овердрафты по чекам или Транзакции ACH. Тем не менее, принятие решения о включении или отказе в регистрации может быть одним из наиболее важные решения, которые вы принимаете, которые влияют на стоимость вашей проверки учетная запись.

Здесь шесть шагов, которые вы можете предпринять, чтобы уменьшить или отменить комиссию за овердрафт:

- Гусеница

ваш баланс как можно тщательнее, чтобы снизить вероятность овердрафта. Также,

подпишитесь на оповещения о низком балансе, чтобы вы знали, когда вы рискуете

овердрафт вашей учетной записи. Если у вас есть

регулярные электронные переводы, такие как аренда, ипотечные платежи или счета за коммунальные услуги,

убедитесь, что вы знаете, сколько их будет и в какой день они произойдут. Отслеживать

чеки, которые вы выписываете, и отмечаете, когда средства списываются с вашего счета,

чтобы вы случайно не потратили деньги, которые вы уже заплатили со своего

учетная запись. Вам также необходимо знать, когда внесенные вами средства станут

доступны для вашего использования.

- Проверьте остаток на счете перед

совершая покупку с помощью дебетовой карты (или снятие средств в банкомате), а затем сделайте паузу, чтобы спросить себя, есть ли у вас

другие предстоящие платежи. Просто потому, что на вашем счете достаточно средств, когда

то, что вы стоите у кассы, не означает, что вы получите деньги позже, когда

сделка окончательно рассчитывается. Если вы недавно выписывали чеки или делали

онлайн-платежи по счетам, которые еще не были списаны с вашего счета, это

тем временем могут забрать ваши средства, оставив вас без достаточного количества средств для

покрыть вашу покупку. Комиссия за овердрафт дебетовой карты может возникать при транзакциях, которые

были впервые разрешены, когда было достаточно средств для их покрытия, но потребовали

отрицательный счет на момент расчета транзакции.

- Не подписывайтесь. Вы можете не платить

комиссии за овердрафт при использовании дебетовой карты для покупок и в банкоматах не

включив или отказавшись от участия, если вы в настоящее время участвуете. Это означает, что ваша дебетовая карта или карта банкомата может быть

отклонено, если на вашем счете недостаточно денег для покрытия покупки или

Снятие в банкомате во время попытки транзакции.Однако это также означает

с вас не будет взиматься комиссия за овердрафт за эти транзакции.

- Свяжите текущий счет с

Сберегательный счет. Если вы

перерасход вашего текущего счета, ваше учреждение будет снимать деньги с вашего

связанный сберегательный счет, чтобы покрыть разницу. С вас может взиматься перевод

комиссия, когда это происходит, но обычно она намного ниже, чем плата за

перерасход.

- Спросить

ваше финансовое учреждение , если вы имеете право на

кредитная или привязанная кредитная карта для покрытия овердрафта.Возможно, вам придется заплатить комиссию, когда кредитная линия

нажата, и вы будете должны проценты на сумму, которую вы заимствовали, но обычно это

гораздо более дешевый способ покрыть кратковременную нехватку денежных средств.

- Найдите другой

учетная запись. Узнать

о списке комиссий вашего банка или кредитного союза или спросите о них, затем

сравните их с комиссией за счет в других банках или кредитных союзах. Оцените свой собственный

привычки и сборы, с которыми вы можете столкнуться. Учитывайте штрафные санкции, такие как овердрафт и

нехватка денежных средств, а также ежемесячное обслуживание, комиссия за банкомат,

и другие сборы за услуги.Сравнивая банки или кредитные союзы, вы также можете

хотите учитывать такие факторы, как часы работы, местоположение, доступ к

общественный транспорт, доступные продукты и услуги, а также репутация

обслуживание клиентов.

Также,

подпишитесь на оповещения о низком балансе, чтобы вы знали, когда вы рискуете

овердрафт вашей учетной записи. Если у вас есть

регулярные электронные переводы, такие как аренда, ипотечные платежи или счета за коммунальные услуги,

убедитесь, что вы знаете, сколько их будет и в какой день они произойдут. Отслеживать

чеки, которые вы выписываете, и отмечаете, когда средства списываются с вашего счета,

чтобы вы случайно не потратили деньги, которые вы уже заплатили со своего

учетная запись. Вам также необходимо знать, когда внесенные вами средства станут

доступны для вашего использования.

Также,

подпишитесь на оповещения о низком балансе, чтобы вы знали, когда вы рискуете

овердрафт вашей учетной записи. Если у вас есть

регулярные электронные переводы, такие как аренда, ипотечные платежи или счета за коммунальные услуги,

убедитесь, что вы знаете, сколько их будет и в какой день они произойдут. Отслеживать

чеки, которые вы выписываете, и отмечаете, когда средства списываются с вашего счета,

чтобы вы случайно не потратили деньги, которые вы уже заплатили со своего

учетная запись. Вам также необходимо знать, когда внесенные вами средства станут

доступны для вашего использования. Комиссия за овердрафт дебетовой карты может возникать при транзакциях, которые

были впервые разрешены, когда было достаточно средств для их покрытия, но потребовали

отрицательный счет на момент расчета транзакции.

Комиссия за овердрафт дебетовой карты может возникать при транзакциях, которые

были впервые разрешены, когда было достаточно средств для их покрытия, но потребовали

отрицательный счет на момент расчета транзакции.

Вопросы о комиссии за овердрафт или текущие счета?

Проверьте Ask CFPB, нашу базу данных общих финансовых вопросов и ответов.

Отправить жалобу

Если у вас возникли проблемы с комиссией за овердрафт или другими финансовые продукты, вы можете подать жалобу онлайн или по телефону (855)411-2372

Защита от овердрафта и услуги по овердрафту

Основная информация

Вы можете выбрать, как Wells Fargo будет обрабатывать ваш банкомат и ежедневные (разовые) транзакции по дебетовой карте в случае, если у вас недостаточно денег на вашем текущем счете или на связанных счетах для защиты от овердрафта на момент совершения операции.Оплата транзакций в овердрафт является дискреционной, и мы оставляем за собой право не платить.

Право на участие

Некоторые текущие счета потребителей не имеют права участвовать в сервисе овердрафта по дебетовым картам, включая счета Clear Access Banking, Teen Checking SM и Opportunity Checking ® .

Текущие счета для предприятий (за исключением счетов IOLTA / RETA и счетов для государственных организаций) автоматически регистрируются в Службе овердрафта по дебетовой карте при открытии счета.Клиенты могут удалить эту услугу или повторно зарегистрироваться в любое время.

Комиссия

Наша стандартная комиссия за овердрафт в размере 35 долларов США за единицу будет применяться, если услуга овердрафта по дебетовой карте используется для подтверждения транзакции по овердрафту и покрывающего депозита , или если перевод не осуществляется до истечения установленного времени в тот же рабочий день .

Если услуга овердрафта по дебетовой карте отсутствует на вашем текущем счете, и у вас недостаточно денег на текущем счете или в счетах, связанных для защиты от овердрафта, транзакции через банкомат и ежедневные (разовые) операции по дебетовой карте будут отклонены. сделки.Комиссия за отклоненные транзакции не взимается.

сделки.Комиссия за отклоненные транзакции не взимается.

См. Раздел «Предотвращение овердрафта» ниже для получения информации об услугах Wells Fargo, которые могут помочь вам управлять своим счетом и избежать отклоненных транзакций по дебетовой карте.

Добавить или удалить услугу овердрафта по дебетовой карте

Любой владелец учетной записи, имеющий полномочия на транзакцию на соответствующем текущем счете, может добавить или удалить услугу, посетив банкомат Wells Fargo (выберите «Больше вариантов», «Wells Fargo Services»), через Интернет-банк, поговорив с в отделении банка или позвонив оператору по телефону по телефону 1-800-TO-WELLS (1-800-869-3557).Портфолио клиентов Wells Fargo звонят по телефону 1-800-742-4932, а бизнес-клиенты звонят по телефону 1-800-CALL-WELLS (1-800-225-5935).

Защита от овердрафта | Дебетовый овердрафт

Превышение баланса вашего счета или возврат чека может привести к отклонению и / или возврату транзакции, но также с вашего счета может взиматься плата за недостаточно средств и постоянную комиссию за овердрафт за проверку, снятие средств лично, снятие средств через банкомат и другие электронные транзакции. Посетите наш Центр соглашений или поговорите с банкиром для получения более подробной информации.

Посетите наш Центр соглашений или поговорите с банкиром для получения более подробной информации.

Zions Bank ® предлагает варианты защиты от овердрафта, чтобы помочь вам предотвратить овердрафт.

COF в размере 30 долларов США будет взиматься, если на вашем счету остается овердрафт на сумму более 5 долларов США в течение 7 календарных дней подряд. Эта комиссия будет взиматься до трех последовательных 7-календарных дней, когда на вашем счету перерасход более 5 долларов США.

Пример: Предположим, что во вторник вы переоцениваете свой счет на 10 долларов (другими словами, более чем на 5 долларов.00). Вторник будет первым календарным днем, который мы учитываем при определении того, будет ли с вашего счета начислен COF. Если на вашем счету остается овердрафт на сумму более 5,00 долларов США в течение дополнительных 6 календарных дней подряд (другими словами, в общей сложности 7 календарных дней подряд), мы будем взимать COF с вашего счета после закрытия рабочего дня в седьмой календарный день ( следующий понедельник).

Есть исключение из этого правила: если седьмой календарный день подряд ваш счет превышает 5 долларов.00:00 приходится на субботу, воскресенье или праздничный день, который отмечается в банке, COF будет взиматься только в том случае, если на вашем счету будет превышено более 5 долларов США на момент закрытия рабочего дня следующего календарного дня, когда мы открыты для работы. Этот пример проиллюстрирован в таблице ниже.

Вы можете избежать взимания комиссии за продолжающийся овердрафт, если не позволяете своему счету оставаться овердрафтом более чем на 5 долларов США в течение семи календарных дней подряд. Вы можете проверить баланс своего счета (и внести депозит) в любое время с помощью наших онлайн- и мобильных банковских услуг или посетив отделение банка в рабочее время.

Покрытие овердрафтаSafetyNet | Byline Bank

Что нужно знать об овердрафте и комиссиях за овердрафт

Овердрафт возникает, когда на вашем счете недостаточно денег для покрытия транзакции, но мы все равно платим.

Мы можем покрыть ваши овердрафты двумя способами:

- У нас есть стандартные методы овердрафта для вашего счета.

- Мы также предлагаем планы защиты от овердрафта, такие как привязка к сберегательному счету, что может быть дешевле, чем наши стандартные методы овердрафта.Чтобы узнать больше, спросите нас об этих планах.

В этом уведомлении объясняются наши стандартные методы овердрафта.

Каковы стандартные методы овердрафта для моего счета?

Мы авторизуем и оплачиваем овердрафты по следующим типам операций:

- Чеки и другие операции, совершенные с использованием номера вашего текущего счета

- Автоматическая оплата счетов

Мы не разрешаем и не оплачиваем овердрафты для следующих типов транзакций, если вы не попросите нас (см. Ниже):

- Операции через банкомат

- Ежедневные операции с дебетовой картой

Мы оплачиваем овердрафты по своему усмотрению, что означает, что мы не гарантируем, что всегда авторизуем и оплатим любой тип транзакции.

Если мы не авторизуем и не оплатим овердрафт, ваша транзакция будет отклонена.

Если использование вашей Карты приводит к овердрафту на вашем счете, вы будете уведомлены и соглашаетесь произвести немедленную оплату Банку суммы любого такого овердрафта.

Какие комиссии я буду взимать, если Byline Bank оплатит мой овердрафт?

В соответствии с нашей стандартной практикой овердрафта:

- Мы будем взимать с вас комиссию в размере до 36 долларов США (оплачивается товар NSF) каждый раз, когда мы оплачиваем овердрафт.

- С вас будет взиматься плата до пяти (5) пунктов NSF в день за овердрафт на сумму более 5 долларов США. Этот максимум включает оплаченные предметы NSF и возвращенные предметы NSF.

- Комиссия за непрерывный овердрафт в размере 24,00 долларов США будет взиматься в течение четвертого рабочего дня подряд, когда на потребительском счете оказывается овердрафт. Кроме того, со счета, на который оказывается овердрафт после четвертого рабочего дня подряд, будет по-прежнему взиматься плата за непрерывный овердрафт в размере 6 долларов США за каждый Рабочий день, когда счет находится в статусе овердрафта в течение тридцати (30) рабочих дней с даты, когда счет изначально перерасходован.Если в конце четвертого рабочего дня подряд счет больше не находится в статусе овердрафта, с него не будет взиматься комиссия за непрерывный овердрафт.

Что, если я хочу, чтобы Byline Bank авторизовал и оплачивал овердрафты в моем банкомате и повседневные операции с дебетовой картой?

Если вы хотите, чтобы мы разрешали и оплачивали овердрафты по банкоматам и повседневные транзакции по дебетовым картам, вы можете подписаться на SafetyNet в любом из наших мест или перейти на наш веб-сайт по адресу www.bylinebank.com/safety-net-form.

SafetyNet охватывает банкоматы и повседневные транзакции по дебетовым картам, которые приводят к отрицательному результату на вашем счете до 250 долларов. Ваша учетная запись может быть превышена сумма покрытия SafetyNet в результате комиссии.

Письмо с подтверждением вашего нового статуса SafetyNet будет отправлено на адрес, связанный с вашей учетной записью.

Ред. 22.03.2021

Защита от овердрафта | Услуги овердрафта | Регионы

Мы понимаем, что жизнь занята. Время от времени любой может потерять счет, сколько денег доступно на его текущем счете или счете денежного рынка.

У вас есть возможность зарегистрировать свой личный текущий счет в Regions для защиты от овердрафта в регионах для большего спокойствия.

Защита от овердрафта

Для большего спокойствия привяжите личный текущий счет Regions к продукту для защиты от овердрафта в Regions.

Когда вы регистрируетесь в программе защиты от овердрафта в регионах («ODP»), ваш текущий счет связан с назначенным счетом финансирования в регионах, например, с другим депозитным счетом (включая сберегательный счет или счет денежного рынка), счетом кредитной карты или линией кредитных карт. кредит.ODP может использоваться для авторизации и / или оплаты транзакций с помощью CheckCard и банкоматов, если на вашем текущем счете недостаточно свободных средств. Защита от овердрафта в регионах может использоваться для покрытия платежных чеков, транзакций ACH и других элементов, когда оплата этих элементов приведет к превышению суммы на текущем счете. Хотя защита от овердрафта может предотвратить овердрафты, она подлежит следующему:

- Если счет финансирования является депозитным, то все доступные средства на этом счете могут быть использованы для защиты от овердрафта.

- Если финансовый счет является счетом кредитной карты, вся сумма, доступная для денежных авансов, может быть использована для защиты от овердрафта.

- Если счет финансирования представляет собой кредитную линию, вся сумма, доступная по линии, может быть использована для защиты от овердрафта.

Обычно мы переводим суммы с указанного финансового счета на текущий счет с шагом 100 долларов. Если сумма, доступная для защиты от овердрафта на счете финансирования, меньше 100 долларов, или сумма, доступная для защиты от овердрафта на счете финансирования, меньше, чем приращение в 100 долларов, которое в противном случае было бы переведено для покрытия суммы овердрафта, мы переведем полная сумма, доступная для защиты от овердрафта, на счете пополнения на текущий счет.

Например, если один или несколько элементов превысили сумму вашего текущего счета на 250 долларов, а сумма, доступная для защиты от овердрафта на вашем финансовом счете, составляет 300 долларов или больше, мы переведем 300 долларов с вашего финансового счета на ваш текущий счет. Однако, если сумма, доступная для ODP на вашем счете финансирования, составляет 275 долларов США, мы переведем все 275 долларов США с вашего счета финансирования на ваш текущий счет. Комиссия за перевод в размере до 12 долларов будет взиматься с текущего счета каждый день, когда происходит перевод.

Если на текущем счете по-прежнему недостаточно доступного остатка для оплаты позиции овердрафта даже после того, как мы авансируем доступные средства со счета финансирования, мы можем вернуть товар или оплатить его в счет овердрафта. Затем мы можем взимать с текущего счета плату за оплаченный овердрафт или за возвращенный товар в размере 36 долларов за товар в дополнение к ежедневной комиссии за перевод ODP.

Чтобы иметь право на ODP, вы должны открыть или иметь соответствующий требованиям счет финансирования в регионах и зарегистрироваться в программе защиты от овердрафта.

На переводы с другого депозитного счета могут распространяться ограничения на транзакции и чрезмерная комиссия за снятие средств.Кредитные счета, которые могут служить назначенными счетами финансирования, подлежат утверждению кредита, а средства, авансированные с кредитной карты, не подлежат льготному периоду. На средства, авансированные со счета кредитной линии или кредитной карты, будут начисляться проценты по процентной ставке, указанной в соглашении для этого счета. Вы не должны предполагать, что мы будем использовать средства, доступные для ODP, для авторизации и оплаты транзакций по текущему счету, пока мы не уведомим вас в письменной форме о том, что мы обработали ваш запрос на регистрацию в ODP.

Чтобы узнать больше или зарегистрироваться, посетите региональный филиал, позвоните по телефону 1-800-REGIONS или войдите в систему онлайн-банкинга регионов.